- Home/

- Maharashtra State Exams (MPSC)/

- Article

Public Finance in Marathi | सार्वजनिक वित्त, Download PDF, Indian economy PDF in Marathi

By BYJU'S Exam Prep

Updated on: September 25th, 2023

सार्वजनिक वित्त हे अर्थशास्त्राच्या शाखांपैकी एक आहे जे अर्थव्यवस्थेत सरकारच्या जुन्या भूमिकेवर आणि कार्यावर प्रकाश टाकते. आजच्या या लेखात आपण भारतातील सार्वजनिक व्यवहाराबद्दल माहिती घेणार आहोत.

Public finance is one of the branches of economics that sheds light on the old role and function of government in the economy. In today’s article, we will learn about public finance in India and download the PDF in Marathi.

Download BYJU’S Exam Prep App and prepare General Knowledge for Maharashtra State exams.

Table of content

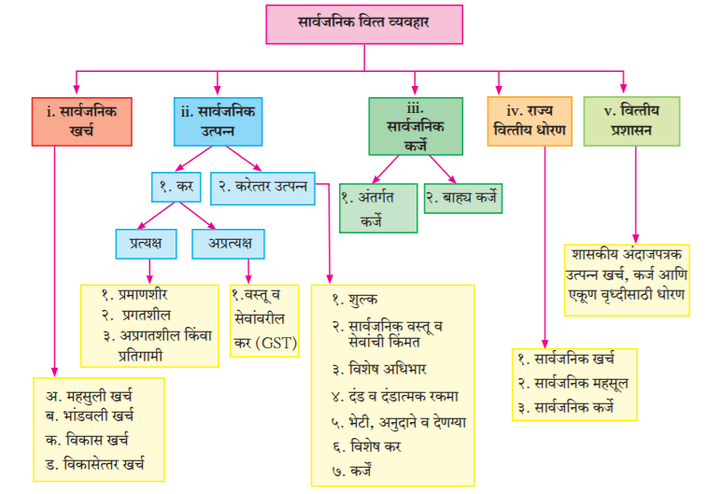

सार्वजनिक वित्त/ Public Finance

सरकारचे महसूल आणि खर्च, सार्वजनिक कर्ज, आर्थिक प्रशासन आणि वित्तीय धोरणाचा अभ्यास याला सार्वजनिक वित्त म्हणतात. सार्वजनिक वित्त खालील विभागांमध्ये विभागले जाऊ शकते.हा घटक MPSC राज्यसेवा, MPSC संयुक्त , MPSC CDPO, MPSC गट क आणि इत्यादी परीक्षांसाठी उपयुक्त आहे.

- सार्वजनिक महसूल

- सार्वजनिक खर्च

- सार्वजनिक विभाग

- वित्तीय धोरण

- आर्थिक प्रशासन

Source: Maharashtra State Board Book

वित्तीय धोरण/Fiscal policy

- वित्तीय धोरण हे असे माध्यम आहे ज्याद्वारे सरकार एखाद्या देशाच्या अर्थव्यवस्थेवर लक्ष ठेवण्यासाठी आणि प्रभावित करण्यासाठी सरकार आपल्या खर्चाचे स्तर आणि कर दर समायोजित करते.

- चलनविषयक धोरणाची ही एक प्रशंसनीय रणनीती आहे (ज्याद्वारे मध्यवर्ती बँक एखाद्या देशाच्या पैशाच्या पुरवठ्यावर प्रभाव टाकते).

- ही दोन धोरणे देशाच्या आर्थिक उद्दिष्टांना निर्देशित करण्यासाठी विविध संयोजनांमध्ये वापरली जातात.

- वित्तीय धोरण सरकारच्या कर आकारणी आणि खर्चाच्या निर्णयांशी संबंधित आहे.

- वित्तीय धोरण हा देशाच्या एकूण आर्थिक चौकटीचा एक महत्त्वाचा घटक आहे आणि म्हणूनच त्याच्या सामान्य आर्थिक धोरण धोरणाशी जवळून जोडलेले आहे.

वित्तीय धोरणाचे प्रकार/Types of Fiscal Policy

विस्तारित आर्थिक धोरण (Expansionary fiscal policy)

- शासकीय खर्चात वाढ आणि/किंवा कर कमी केल्यामुळे सरकारची बजेट तूट वाढते किंवा बजेट अधिशेष कमी होतो, अशी व्याख्या केली जाते.

- सरकार पुढील आधारावर विस्तारित वित्तीय धोरण स्वीकारू शकते:

- सरकारने देशांतर्गत किंवा परदेशी स्रोतांकडून कर्ज घेणे.

- नोटांची छपाई

- परकीय चलनसाठा मधून खर्च करणे

या धोरणाचे तोटे

- छपाईचा दुष्परिणामम्हणजे तो महागाईकडे नेतो.

- जर सरकारने परदेशातून जास्त कर्ज घेतले तर ते कर्जाच्या संकटाकडे नेईल.

- जर ते त्याच्या परकीय चलन साठ्यावर कमी पडले तर व्यवहारतोल असंतुलन निर्माण होऊ शकते.

संकुचित वित्तीय धोरण/Contractionary fiscal policy

- शासकीय खर्चात घट आणि/किंवा करांमध्ये वाढ यामुळे सरकारची अर्थसंकल्पीय तूट कमी होते किंवा त्याचे बजेट अधिशेष वाढते अशी त्याची व्याख्या आहे.

तटस्थ वित्तीय धोरण/Neutral Fiscal Policy

- जेव्हा अर्थव्यवस्था समतोल असते तेव्हा हे सहसा हाती घेतले जाते. शासकीय खर्च पूर्णपणे कर महसूल द्वारे पुरविला जातो आणि एकूणच अर्थसंकल्पाच्या परिणामाचा आर्थिक क्रियाकलापांच्या पातळीवर तटस्थ परिणाम होतो.

वित्तीय धोरणाची साधने/Instruments of Fiscal Policy

राजकोषीय धोरण कायदेशीर आणि/किंवा सरकारच्या कार्यकारी शाखांद्वारे चालते. वित्तीय धोरणाची दोन मुख्य साधने आहेत:

- शासकीय खर्च

- कर

एकूण अर्थव्यवस्थेवर सरकारी खर्च, कर आकारणी आणि कर्जाचा प्रभाव खूप महत्त्वाचा आहे. अनेक सार्वजनिक वस्तू आणि सेवांवरील खर्चासाठी वित्तपुरवठा करण्यासाठी सरकार कर संकलित करते.

शासकीय खर्च/Government Expenditure

याला सरकारी खर्च म्हणून देखील ओळखले जाते ज्याचे वर्गीकरण खालील शीर्षकांखाली करता येते:

-

भांडवली खर्च/Capital Expenditure

- हे ते सरकारी खर्च आहेत ज्यामुळे भौतिक किंवा आर्थिक मालमत्ता निर्माण होते किंवा आर्थिक दायित्वांमध्ये घट होते. यात समाविष्ट आहे:

- उदा., विविध विकास प्रकल्पांतील मोठ्या गुंतवणूका, शासकीय कर्जाची परतफेड, राज्य शासन व शासकीय कंपन्यांना दिलेले कर्ज इत्यादी भांडवली खर्चाची उदाहरणे आहेत.

-

महसुली खर्च/Revenue Expenditure

- हे असे खर्च आहेत की केंद्र सरकारच्या भौतिक किंवा आर्थिक मालमत्तेच्या निर्मितीऐवजी दैनंदिन खर्चाच्या हेतूंसाठी केलेला खर्च. हे संबंधित आहे:

- शासनाचा प्रशासकीय खर्च, हा खर्च शासकीय कर्मचाऱ्यांचे पगार व भत्ते, निवृत्ती वेतन, वैदयकीय सेवा आणि सार्वजनिक आरोग्यांचा खर्च, राज्य सरकार आणि इतर पक्षांना देण्यात आलेली अनुदाने.

- भांडवली आणि महसूल दोन्ही खर्चाचेही अंदाजपत्रकातील दस्तऐवजांमध्ये योजना आणि बिगर योजना म्हणून वर्गीकरण करण्यात आले आहे.

- योजना खर्च केंद्रीय योजनांवर खर्च (पंचवार्षिक योजना) आणि राज्य आणि केंद्रशासित प्रदेश योजनांसाठी केंद्रीय सहाय्य संबंधित आहे.

- बिगर योजना खर्च- सरकारच्या सामान्य, आर्थिक आणि सामाजिक सेवांच्या विस्तृत श्रेणीचा समावेश करते. बिगर योजना खर्चाचे मुख्य मुद्दे आहेत:

- व्याज भरणे

- संरक्षण सेवा

- अनुदाने

- पगार

- निवृत्तीवेतन

बाजारातील कर्ज, बाह्य कर्ज आणि विविध राखीव निधीवरील व्याज देयके ही योजना नसलेल्या महसूल खर्चाचा सर्वात मोठा घटक आहे. संरक्षण खर्च हा या अर्थाने वचनबद्ध खर्च आहे की राष्ट्रीय सुरक्षेच्या चिंता लक्षात घेता, यात मोठ्या प्रमाणात कपात करण्यास फारसा वाव नाही. सबसिडी हे एक महत्त्वाचे धोरण साधन आहे ज्याचे लक्ष्य कल्याण वाढवणे आहे.

स्वातंत्र्योत्तर काळातील सार्वजनिक खर्चाच्या प्रवृत्ती/Post-Independence Public Expenditure Trends

खाली दिलेल्या कोष्टकानुसार स्वातंत्र्योत्तर काळातील १९९१-९२ पासून काही निवडक वर्षातील सार्वजनिक खर्चातील प्रवृत्ती दाखवली आहे. या निरीक्षणावरून स्पष्ट होते की, एकूण सार्वजनिक खर्चात फार मोठ्या प्रमाणात वाढ झालेली आहे.

|

No |

वर्ष |

एकूण खर्च (कोटी ₹) |

|

1 |

1991-1992 |

72,317 |

|

2 |

2001-02 |

3,62,450 |

|

3 |

2005-06 |

5,06,123 |

|

4 |

2009-10 |

10, 24,0487 |

|

5 |

2015-16 |

11,95,025 |

|

6 |

2016-17 |

13,74,203 |

|

7 |

2017-18 |

14, 35, 233 |

|

8 |

2018-19 |

17,29,682 |

स्रोत: संबंधित वर्षातील भारत सरकारचा आर्थिक पाहणी अहवाल 2018-2019

शासकीय महसूल/Government Revenue

सरकारी महसुलाचे खालीलप्रमाणे वर्गीकरण केले जाते.

महसूल जमा/Revenue Receipts

- महसूल जमा त्या जमा म्हणून परिभाषित केल्या जाऊ शकतात ज्यामुळे कोणतेही दायित्व निर्माण होत नाही किंवा सरकारच्या मालमत्तेमध्ये कोणतीही घट होत नाही.

- ते नियमित आणि आवर्ती स्वरूपाचे आहेत आणि सरकार त्यांना सामान्य क्रियाकलापांमध्ये प्राप्त करते.

कर महसूल/Tax Revenue

कर महसुलामध्ये केंद्र सरकारकडून आकारण्यात येणाऱ्या कर आणि इतर कर्तव्यांचा समावेश असतो. कर महसूल हा महसूल प्राप्तीचा एक महत्त्वाचा घटक आहे आणि खालील करांचा समावेश आहे:

- प्राप्तिकर: वैयक्तिक वेतन आणि उत्पन्नावर कर.

- कॉर्पोरेट कर: कंपन्या आणि कॉर्पोरेशनवर कर.

- उत्पादन शुल्क: देशांतर्गत उत्पादित वस्तूंवर शुल्क आकारले जाते.

- सीमाशुल्क: भारतात आयात आणि निर्यात केलेल्या मालावर लादलेले शुल्क.

- सेवा कर: विशिष्ट सेवा व्यवहारांवर सेवा प्रदात्यांवर सरकारकडून आकारण्यात येणारा कर.

- संपत्ती कर: करदात्याच्या निव्वळ संपत्तीवर आकारणी. हा मालमत्तेच्या मालकीतून मिळणाऱ्या फायद्यांवर कर आहे.

- गिफ्ट टॅक्स: एका व्यक्तीकडून दुसऱ्याला मालमत्तेच्या हस्तांतरणावरील कर, मोबदल्यात काहीही, किंवा पूर्ण मूल्यापेक्षा कमी, प्राप्त होत नाही.

देणगी देण्याचा हेतू भेटवस्तू आहे किंवा नाही, तरीही कर लागू होतो. संपत्ती कर, भेट कर आणि इस्टेट ड्युटी (आता रद्द केलेले) सारखे कर महसूल उत्पन्नाच्या दृष्टीने कधीही फारसे महत्त्वाचे राहिलेले नाहीत आणि अशा प्रकारे त्यांना कागदी कर म्हणून संबोधले गेले आहे. करांचा फायदा असा आहे की तो सरकारांसाठी पैसा उभा करतो.

बिगर कर महसूल/Non Tax Revenue

प्रशासन, व्यापारी उपक्रम, देणग्या आणि अनुदाने इत्यादींद्वारे मिळालेल्या सार्वजनिक उत्पन्नाला करेतर उत्पन्न असे म्हणतात. हे स्रोत करापेक्षा भिन्न आहेत.

- केंद्र सरकारच्या कर्जाच्या व्याज पावत्या;

- शासनाने केलेल्या गुंतवणुकीवर लाभांश आणि नफा;

- सरकारकडून दिल्या जाणाऱ्या सेवांसाठी फी आणि इतर पावत्या; आणि

- परदेशी देश आणि आंतरराष्ट्रीय संस्थांकडून रोख अनुदान

भांडवली जमा/Capital Receipts

सरकारच्या त्या सर्व प्राप्ती आहेत जे दायित्व निर्माण करतात किंवा आर्थिक मालमत्ता कमी करतात त्यांना भांडवली जमा/प्राप्ती म्हणतात.

भांडवली जमाचे मुख्य घटक खालीलप्रमाणे

- सरकारने जनतेकडून उचललेले कर्ज ज्याला बाजार उधार म्हणतात.

- कोषागार बिलांच्या विक्रीद्वारे रिझर्व्ह बँक ऑफ इंडिया (RBI) आणि व्यावसायिक बँका आणि इतर वित्तीय संस्थांकडून सरकारकडून घेतलेले कर्ज

- परदेशी सरकार आणि आंतरराष्ट्रीय संस्थांकडून मिळालेले कर्ज

- केंद्र सरकारने दिलेल्या कर्जाची वसुली

- लहान बचत (पोस्ट ऑफिस बचत खाती, राष्ट्रीय बचत प्रमाणपत्रे इ.)

- भविष्य निधी

- सार्वजनिक क्षेत्रातील उपक्रमांमधील समभागांच्या विक्रीतून प्राप्त झालेल्या निव्वळ जमा

या घटकाचे पीडीएफ डाउनलोड करण्यासाठी येथे क्लिक करा:

सार्वजनिक वित्त, Download PDF मराठीमध्ये

Important Marathi Articles

अशाच पद्धतीचे लेख बघण्यासाठी खाली दिलेल्या लिंक वर क्लिक करा:

Related Important Articles:

| भारतीय राज्यघटनेची निर्मिती | |

| महाराष्ट्रातील दलित चळवळ | |

| भारतातील प्रमुख नदी प्रणाली | |

| महाराष्ट्रातील मृदा |

More From Us:

Maharashtra Static GK

MPSC Current Affairs 2022: Download in Marathi & English

Important Government Schemes For MPSC

NCERT Books for MPSC State Exam 2022

Maharashtra State Board Books PDF

MPSC GK Study Material: Complete Notes for MPSC Exam [Free]

Download BYJU’S Exam Prep App

Daily, Monthly, Yearly Current Affairs Digest, Daily Editorial Analysis, Free PDF’s & more, Join our Telegram Group Join Now

Daily, Monthly, Yearly Current Affairs Digest, Daily Editorial Analysis, Free PDF’s & more, Join our Telegram Group Join Now